在金融行業(yè)這個對數(shù)據(jù)準(zhǔn)確性、一致性和實時性要求近乎苛刻的領(lǐng)域,數(shù)據(jù)庫技術(shù)扮演著核心基石的角色。TiDB,作為一款開源的分布式NewSQL數(shù)據(jù)庫,憑借其HTAP(混合事務(wù)/分析處理)能力、強一致性和高可用性,正逐漸在金融核心與創(chuàng)新場景中嶄露頭角。而當(dāng)它與驅(qū)動現(xiàn)代金融變革的另一股核心力量——人工智能(AI)的基礎(chǔ)資源與技術(shù)相遇時,碰撞出的火花與挑戰(zhàn)更是值得深入探討。

一、金融場景對數(shù)據(jù)庫的嚴(yán)苛要求與TiDB的應(yīng)答

金融業(yè)務(wù),尤其是支付、交易、風(fēng)控等核心系統(tǒng),要求數(shù)據(jù)庫必須具備:

- 強一致性與高可靠性:任何數(shù)據(jù)不一致都可能導(dǎo)致嚴(yán)重的資金或信任風(fēng)險。TiDB基于Raft共識協(xié)議,確保數(shù)據(jù)在分布式環(huán)境下的強一致性和高可用,滿足金融業(yè)務(wù)7x24小時不間斷服務(wù)的需求。

- 海量數(shù)據(jù)與高并發(fā)處理能力:隨著移動金融、線上交易的普及,數(shù)據(jù)量與并發(fā)訪問量呈指數(shù)級增長。TiDB的分布式架構(gòu)支持彈性伸縮,能夠在線平滑擴展存儲與計算節(jié)點,應(yīng)對業(yè)務(wù)峰值。

- 實時分析與決策支持:傳統(tǒng)的“T+1”報表已無法滿足實時風(fēng)控、反欺詐、精準(zhǔn)營銷等需求。TiDB的HTAP架構(gòu)通過行列混合存儲引擎,使得在同一個數(shù)據(jù)庫中既能處理高頻聯(lián)機事務(wù)(OLTP),又能進行復(fù)雜的實時分析(OLAP),打破了事務(wù)與分析之間的壁壘。

二、人工智能技術(shù)對金融數(shù)據(jù)庫的賦能與挑戰(zhàn)

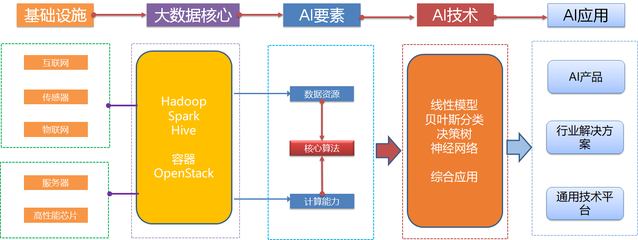

人工智能在金融領(lǐng)域的應(yīng)用,如智能投顧、信貸評估、算法交易、智能客服等,其底層依賴于三大基礎(chǔ)資源:數(shù)據(jù)、算力與算法。

- 數(shù)據(jù):AI模型的“燃料”。金融AI需要高質(zhì)量、大規(guī)模、實時的結(jié)構(gòu)化與非結(jié)構(gòu)化數(shù)據(jù)。

- 算力:模型訓(xùn)練與推理的“引擎”。需要強大的計算資源,尤其是GPU等異構(gòu)算力。

- 算法:實現(xiàn)智能的“藍圖”。包括機器學(xué)習(xí)、深度學(xué)習(xí)等模型。

TiDB如何作為AI的數(shù)據(jù)基石?

1. 統(tǒng)一數(shù)據(jù)平臺:TiDB能夠整合來自不同業(yè)務(wù)系統(tǒng)的結(jié)構(gòu)化數(shù)據(jù)(用戶交易、賬戶信息等),提供一個統(tǒng)一、實時、一致的單一數(shù)據(jù)視圖,為AI模型訓(xùn)練提供了高質(zhì)量、可信的數(shù)據(jù)源。

2. 實時特征工程:在實時反欺詐場景中,模型需要基于最新的交易行為特征(如短時間內(nèi)異地登錄、大額轉(zhuǎn)賬)進行毫秒級決策。TiDB強大的實時分析能力,可以快速計算并提取這些特征,直接供給在線推理服務(wù)。

3. 支持?jǐn)?shù)據(jù)密集型應(yīng)用:TiDB與大數(shù)據(jù)生態(tài)(如Spark、Flink)有良好的集成能力,可以方便地將數(shù)據(jù)導(dǎo)出或直接對接AI平臺,用于大規(guī)模的離線模型訓(xùn)練。

三、不得不說的事:機遇、融合與深層挑戰(zhàn)

機遇與融合實踐:

- HTAP驅(qū)動實時智能決策:結(jié)合TiDB的實時分析能力,金融機構(gòu)可以構(gòu)建“感知-決策-行動”的實時閉環(huán)。例如,在信用卡交易瞬間,同時完成交易處理、實時特征計算、AI模型風(fēng)險評分和決策攔截。

- 提升運營與運維智能化:利用TiDB自身的監(jiān)控指標(biāo)數(shù)據(jù)(如查詢延遲、節(jié)點狀態(tài)),可以訓(xùn)練AI模型進行智能化的數(shù)據(jù)庫性能調(diào)優(yōu)、異常預(yù)測和故障自愈,提升系統(tǒng)穩(wěn)定性。

不可回避的挑戰(zhàn):

1. 數(shù)據(jù)治理與隱私安全的更高要求:AI對數(shù)據(jù)的渴求與金融數(shù)據(jù)的高度敏感性之間存在天然張力。在使用TiDB匯聚數(shù)據(jù)服務(wù)于AI時,必須建立更嚴(yán)格的數(shù)據(jù)分級、脫敏、訪問控制和審計追溯機制,確保符合GDPR、個人信息保護法等法規(guī)。

2. 架構(gòu)復(fù)雜度的管理:將TiDB分布式數(shù)據(jù)庫、大數(shù)據(jù)平臺、AI訓(xùn)練/推理框架整合在一起,系統(tǒng)架構(gòu)變得異常復(fù)雜。對技術(shù)團隊在分布式系統(tǒng)、數(shù)據(jù)工程和AI領(lǐng)域的綜合能力提出了極高要求。

3. 成本與效益的平衡:雖然TiDB支持彈性擴展,但為支撐海量AI數(shù)據(jù)存儲與處理,以及為模型訓(xùn)練提供實時數(shù)據(jù)管道,硬件與云資源成本會顯著增加。需要精細化的資源管理和成本效益評估。

4. “最后一公里”的性能優(yōu)化:在極端高并發(fā)和低延遲的金融交易場景中,如何確保AI模型從TiDB中獲取特征數(shù)據(jù)并進行推理的整體鏈路延遲滿足要求,需要進行深度的全鏈路優(yōu)化。

結(jié)論

TiDB在金融場景的價值,不僅在于它解決了傳統(tǒng)數(shù)據(jù)庫在擴展性、一致性與實時分析上的痛點,更在于它為金融業(yè)務(wù)的智能化升級提供了堅實、可靠且靈活的數(shù)據(jù)核心。當(dāng)它與人工智能的基礎(chǔ)資源與技術(shù)深度融合時,正在催生更實時、更智能、更個性化的金融服務(wù)。這條融合之路并非坦途,對數(shù)據(jù)安全、架構(gòu)治理、團隊能力和成本控制提出了前所未有的挑戰(zhàn)。金融科技的屬于那些能夠駕馭像TiDB這樣的先進數(shù)據(jù)庫技術(shù),并巧妙將其與AI能力結(jié)合,同時又能妥善應(yīng)對伴隨而來的復(fù)雜性與風(fēng)險的組織。這,正是TiDB在金融智能化浪潮中“不得不說”的核心故事。